MetLife

Etude CSA 2024 Assurance Emprunteur : résiliation, délégation ... Les constats

5 minutes

Sep 01, 2024

MetLife France, spécialiste de la prévoyance individuelle, livre les résultats de son baromètre 2024 effectué par CSA auprès de 200 intermédiaires d'assurance (courtiers en assurance, en crédit et agents généraux), afin d'évaluer leur perception du marché de l'assurance emprunteur et ainsi montrer les tendances observées par ces derniers dans ce secteur.

2 ans après son adoption, on remarque un essoufflement de l'effet "Loi Lemoine"; laissant ainsi place à une stabilisation de l'activité de substitution d'assurance emprunteur.

Sommaire

Les principales conclusions du baromètre

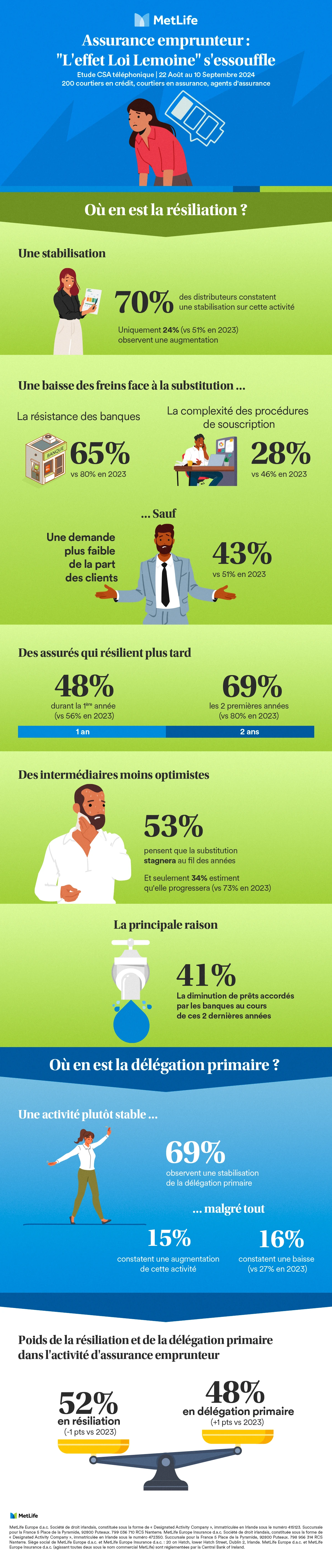

Où en est l'activité de résiliation ?

- 70% des distributeurs constatent une stabilisation de l'activité de résiliation d'assurance emprunteur.

Tandis que 24% relèvent une hausse de cette activité (vs 51% en 2023).

- Seulement 20% des courtiers et agents (vs 57% en 2023) remarquent un changement de la part des assurés-emprunteurs : plus de demandes d'explication ou de devis, de sollicitations directes pour changer d'assurance.

- Une majorité des assurés résilient plus tard leur contrat d'assurance emprunteur auprès de leur banque, soit 48% (vs. 56% en 2023) procèdent à la résiliation dans la 1ère année de souscription, et 69% dans les 2 premières années (vs 80% l'an dernier).

- Une baisse de certains freins face à la résiliation de l'assurance emprunteur s'observe : Le principal frein reste la résistance des banques (65% vs 80% en 2023), ensuite vient les procédures complexes (28 % vs 46% en 2023). Seul frein en hausse : la faible demande de la part des clients (43% vs 51% en 2023).

Certaines compagnies d'assurance, dont MetLife ont mis en place une prise en charge complète des démarches pour le compte de l'assuré (et de son courtier). Ceci a sans doute permis de diminuer la complexité du process de la résiliation infra-annuelle et participer à la perception de simplification du parcours de substitution d'assurance emprunteur.

- 53% des distributeurs estiment que l'activité de substitution d'assurance emprunteur se stabilisera dans les années à venir. Selon eux, la cause de cette baisse ou stabilisation pourrait s'expliquer par la diminution de prêts accordés par les banques au cours de ces deux dernières années (41%).

Qu'en est-il de l'activité de souscription d’assureur emprunteur au moment du prêt (« délégation primaire ») ?

- 69 % des distributeurs constatent une stabilisation de l'activité de délégation primaire cette année. 15% d'entre eux observent une augmentation, tandis que 16% observent une baisse (vs 27% en 2023).

- Ces derniers rencontrent moins de difficultés face à la délégation primaire :

En tête de liste, la résistance des banques (56%, -16 pts); la baisse de l'offre de prêts bancaires en second plan (27%, - 8 pts), puis viennent la complexité des procédures de souscription (26%, -2 pts) et la baisse de demande de la part des clients (35%, +7pts).

L'infographie

Découvrez l'infographie :

Découvrir la dernière étude CSA 2024 sur la prévoyance TNS et les dirigeants de TPE

Etude CSA/MetLife